この記事では、多重債務に陥った私が任意整理に手を出した体験談をつづっています。

これは私の体験談です。読んだあなたが同じ結果になるという保証はできません。必ずご理解いただいた上でお読みいただくようお願い申し上げます。

任意整理をした結果

ブラックリストに載った

当然といえばそうですが、この状態になりました。

実際にはブラックリストというものが存在する訳ではありません。

信用情報機関に金融事故情報が登録されている状態のことをいいます。

例えばこの状態で新たにクレジットカードを作ろうとしても、カード会社がその情報を参照するため、審査に通りません。

この状態はいつまで続くのか。

任意整理の場合は該当する借入(債務)を完済してから5年間です。

これは信用情報機関の1つ「CIC」の場合です。

自己破産の場合は一般的に10年間と言われていますが、信用情報機関によっても取り扱いが異なり、これ以外のデメリットもあったりして、私も理解しきれていないので詳細な記述は避けます。

(あくまで私の体験談であるとご理解下さい)

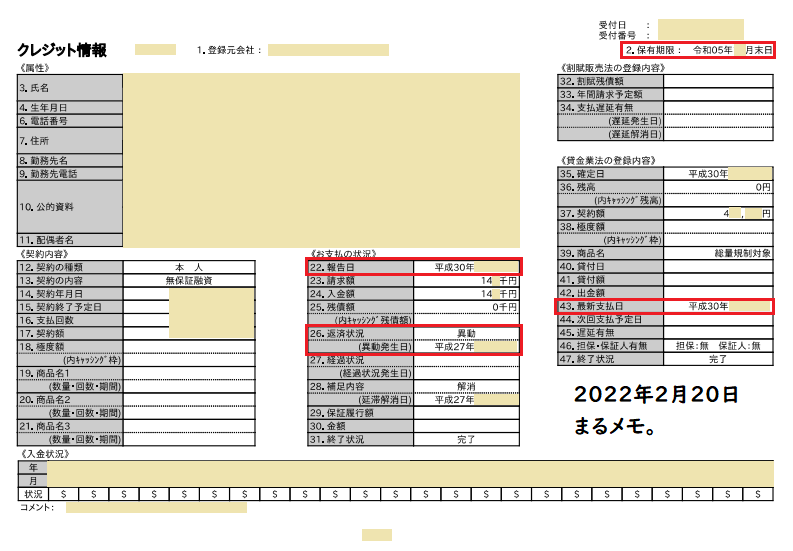

完済から5年で消えるとする根拠

これがCICに載っている私の情報です。

赤枠に注目して頂きたいのですが、右上に「2.保有期限」とあります。

私の場合、これを過ぎればブラックの期間は終了ということです。

ではいつから?

「22.報告日」、「43.最新支払日」とありますね。

細かい日付は消していますが、最新支払日が私がこの借入を完済した日付です。

それを受けて金融機関等がCICに「マルベリーさん完済しましたー」と連絡を入れたのが報告日。

私の場合、報告日は最新支払日の4日後の日付になっています。

年末年始を挟んだりすればちょっと長くなる可能性はありますが、大差ないでしょう。

この「22.報告日」と「2.保有期限」がぴったり5年間になっているので、私はみなさんに完済から5年間ですとお伝えすることができます。

ちなみに「26.返済状況」に異動とあります。

異動とは金融事故が発生したことを意味する言葉です。

法律事務所に和解の交渉を依頼し、交渉がまとまり、CICに連絡が入った日付だと思いますが、私は交渉にはノータッチなので詳しいことは分かりません。

ですが、時期としては一致しています。

ネットの情報には、この時から5年間のパターンもあると書かれていることが多いですが、私の場合それだと「2.保有期限」までが中途半端な期間となるため、明らかにここが起算点ではありません。

そういう人もいるのかも知れませんが、期待しない方が賢明だと思います。

あと赤枠外ですが、「28.補足内容」に解消とあります。

これは上記の交渉がまとまった後、私が改めて返済を開始した日付になっています。

交渉期間中は返済がストップしていましたが、それが解消したという意味ですね。

既存のクレジットカードや他の取引に影響はなかった

私の場合、クレジットカードやそもそも交渉しなかったカードローンはそのまま使用できています。

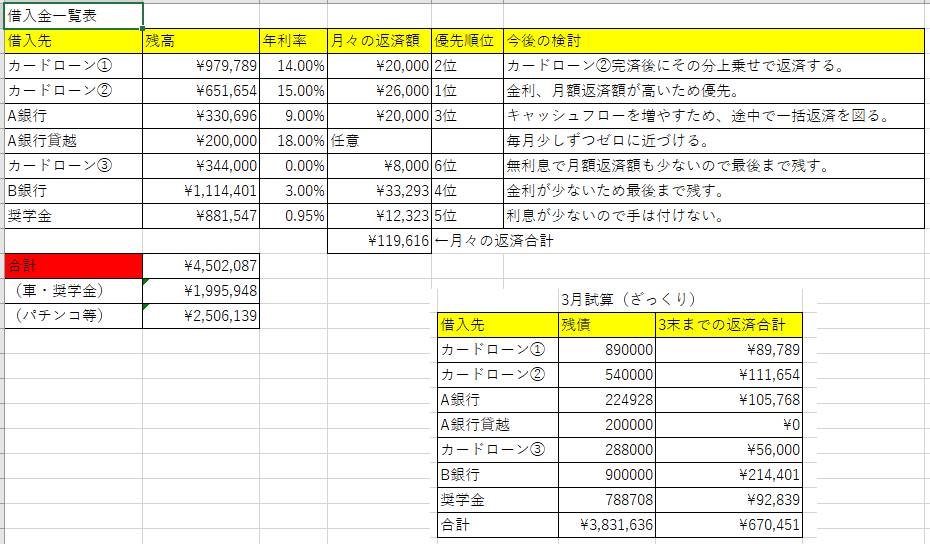

これは私が多重債務に苦しんでいた時に作成した借入金の管理表です。

当時カードローンは3枚持っていました。

そのうち法律事務所に依頼したのはカードローン②と③。

②は和解交渉で断られたため、結局③のみ無利息で元金だけ返済していこうという話になりました。

この時点で②についてはそれ以上の借り入れが出来なくなります。

こんな交渉をしてくる奴にそれ以上貸すわけありませんからね。

返済のみになり、利息はそのまま。

高い金利も相まって、めでたく返済優先順位1位になりました。

この結果から見えること、それは直接関係ない金融機関などとの契約には影響しないということ。

(くどいようですが、あくまで私の場合です!)

実際にカードローン①は今でも使えますし、クレジットカードも2枚とも生きています。

契約更新時にちゃんと新しいクレジットカードも送られてきます。

意外かも知れませんが、私は基本的に支払を滞らせたことはありません。

でもそれが影響しているのかどうかはわかりません。

ただ、カードローン②や③と同系列の会社のクレジットカードだったなら、今頃手元にはないでしょう。

その他

なぜ全ての借り入れについて任意整理をしなかったのか

ここまで読んで下さった方なら、当然上記の疑問を抱かれることでしょう。

以下でそれぞれお伝えします。

単純に支払う余裕がなかったから

法律事務所もお仕事ですので、成果報酬を1件あたりいくらという形で請求してきます。

カードローン②は交渉決裂に終わったので無料でしたが、③の成果報酬だけで約4万5千円支払いました(細かい数字は忘れました)。

多重債務で、余ったお金もパチンコなどに散在しまくっていた当時の私に、全部依頼するお金はありませんでした。

ちなみにCMなどでよく聞く過払い金請求というのは、戻ってきたお金の〇割を頂きますという契約なので、手持ちがなくても依頼できます。

世間体を気にしたから

銀行AとBについては地元の金融機関です。

借り入れをするときの銀行員とは知った仲であり、それをすれば地元での居心地が悪くなると考えました。

田舎のネットワークは恐ろしいので、家族にも影響があるかも知れないとも思いました。

当然銀行員には守秘義務がありますが、人間である以上完璧ではありません。

完済したとしてもいつ明るみになるか怯えながら過ごすのは嫌でした。

私が法律事務所に依頼した時の精神状態は、とてもまともだったとはいえません。

しかしそんな時でも世間体を忘れないのが私という生物なんでしょうね。

奨学金には別の方法があるから

これについてはこの記事では詳しく紹介しません。

気になる方は調べてみて下さい。

私は何もせず返済を続けましたが、無理なく返済できるように救済制度が用意されています。

返済中はどうやって生活していたか

「月々12万の返済!?」

「家賃や水道光熱費、保険やその他の生活費もあっただろうにどうやって生活したの?」

という声が聞こえそうなのでお答えします。

狙ったわけではないのですが、運良く給料の良い業界に転職できたからです。

借金を返すために動いたわけではありません。

当時20代後半だった私は、既に500万円の借金がありながら会社を勢いでやめてしまいました。

理由はブラック企業だったから。

(ブラックにも色々意味がありますね。)

退職金や加入していた年金基金の一時金で100万円ほどの一時収入があり、

「まあなんとかなるか」

と実家で半年ほど遊びながら生活をしていました。

そして転職。

前職とは違う業界ですが、同じ職種の仕事で、手取りは月に30万円ちょっとありました。

(年俸制、ボーナスはなし)

これのおかげで余裕をもって返済をすることができたわけです。

あと所有していた車も70万円ほどで売れました。

新たな勤務地では不要だったので。

自慢のようでウザいと思いますので言っておきます。

この業界にいたのは5年強。

独身だし、これだけの収入があれば、その期間に全ての借入金を返済していてもおかしくありません。

それが未だにできていない上に、私が債務整理をしたのはこの業界に入ってからです。

つまり、アレですね。

そういうことです。

まとめ

結局やってみてどう感じているのか

任意整理をしてから数年は、ずっと後悔していました。

ブラックリストに載ってまで得たものが、わずかな利息の免除のみ。

(何でもっと考えて行動しなかったんだ!新たな借り入れが出来る状態ならおまとめローンの選択肢もあったのに!毎月1万円返してたのが8千円になっただけじゃねーか!俺の状態じゃ焼け石に水だ!しかも高い依頼料まで払って!俺のバカアホ!ギャーーーーー!!!!!)

みたいなことをずっと考えていました。

しかし今にして思えば、良かったと思っています。

私は逃げ道さえあればすぐそこに向かうような人間です。

強制的にでも新規の借り入れが出来ない状態にして、返済をさせていかないと、ずっと借りて、返して、また借りて・・・を繰り返していたでしょう。

実際にこの記事を書いている現在でも、カードローン①と銀行の当座貸越を利用しています。

パチンコはやめられても、衝動買いなど、お金に対するだらしなさはまだ残っています。

現在の借入金残高は100万円台前半。

(うち奨学金が10万円ほど)

ピーク当時を思えば何でもありませんが、そういう問題ではないですよね。

今の課題はブラックが解消するまでに完済をすることです。

いい加減に過去の失敗経験を活かさねばなりません。

最後に

いかがだったでしょうか。

当時の私に今くらいの知識があれば、という思考から書いてみました。

人それぞれ状況が違うので全部は参考にならないでしょうが、できるところは参考にしてみて下さい。

少なくとも債務整理をしたからと言って、結局自分が変化しなければ意味が無いということはお分かり頂けたと思います。

私の愚かな経験が、1人でも多くの方の助けになることを祈っています。